Méthode de calcul de la Taxe Foncière pour les maisons

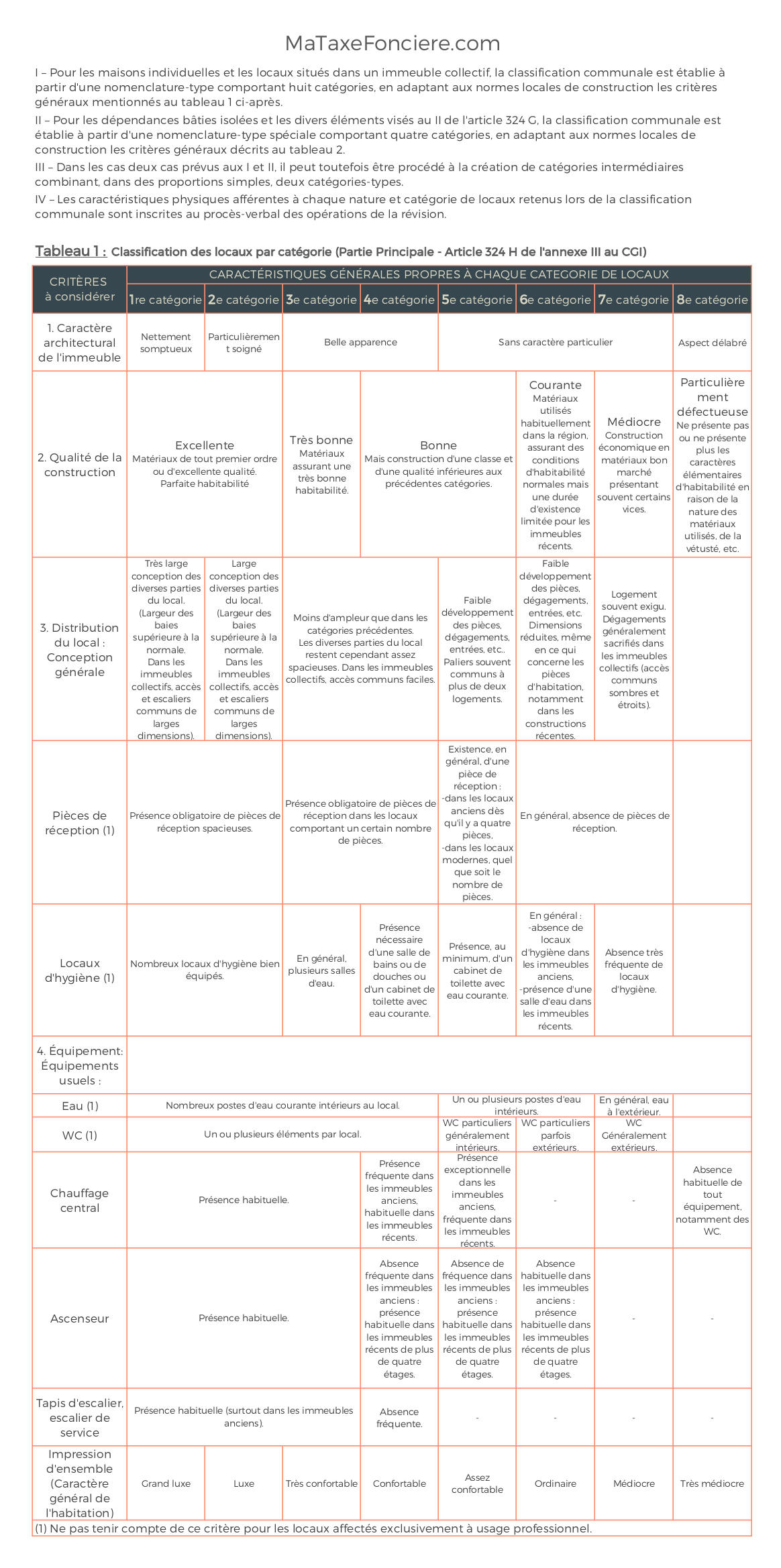

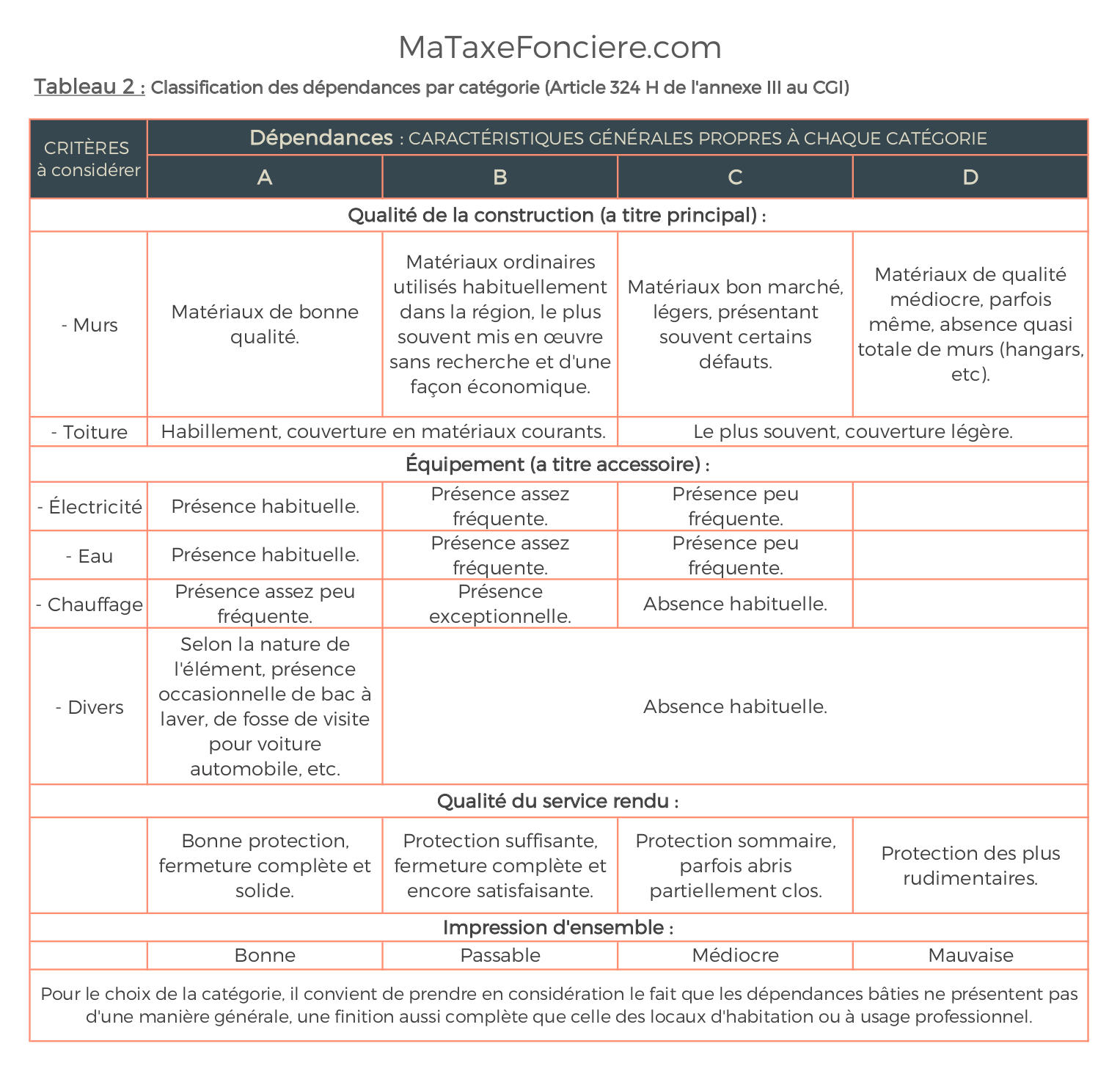

Votre logement a fait l’objet d’un classement dans l’une des 8 catégories du . Ce classement est effectué en fonction des caractéristiques de votre habitation mais aussi par comparaison avec de nombreux locaux de référence. En revanche, les dépendances bâties isolées font l’objet d’un classement dans l’une des 4 catégories du .

Dans nos exemples, les caractéristiques de notre maison seront les suivantes :

- Maison gamme moyenne (catégorie 5) mais bien entretenue.

- Celle-ci offre une surface réelle de 120m² (hors garage) avec 6 pièces affectées exclusivement à l’habitation.

- On y trouve entre autres, 1 cuisine, 1 salle de bains avec baignoire, 2 lavabos, 1 WC et un garage (attenant) de 20m².

- Cette maison ne dispose pas d’une installation de gaz fixe mais est reliée au tout à l’égout.

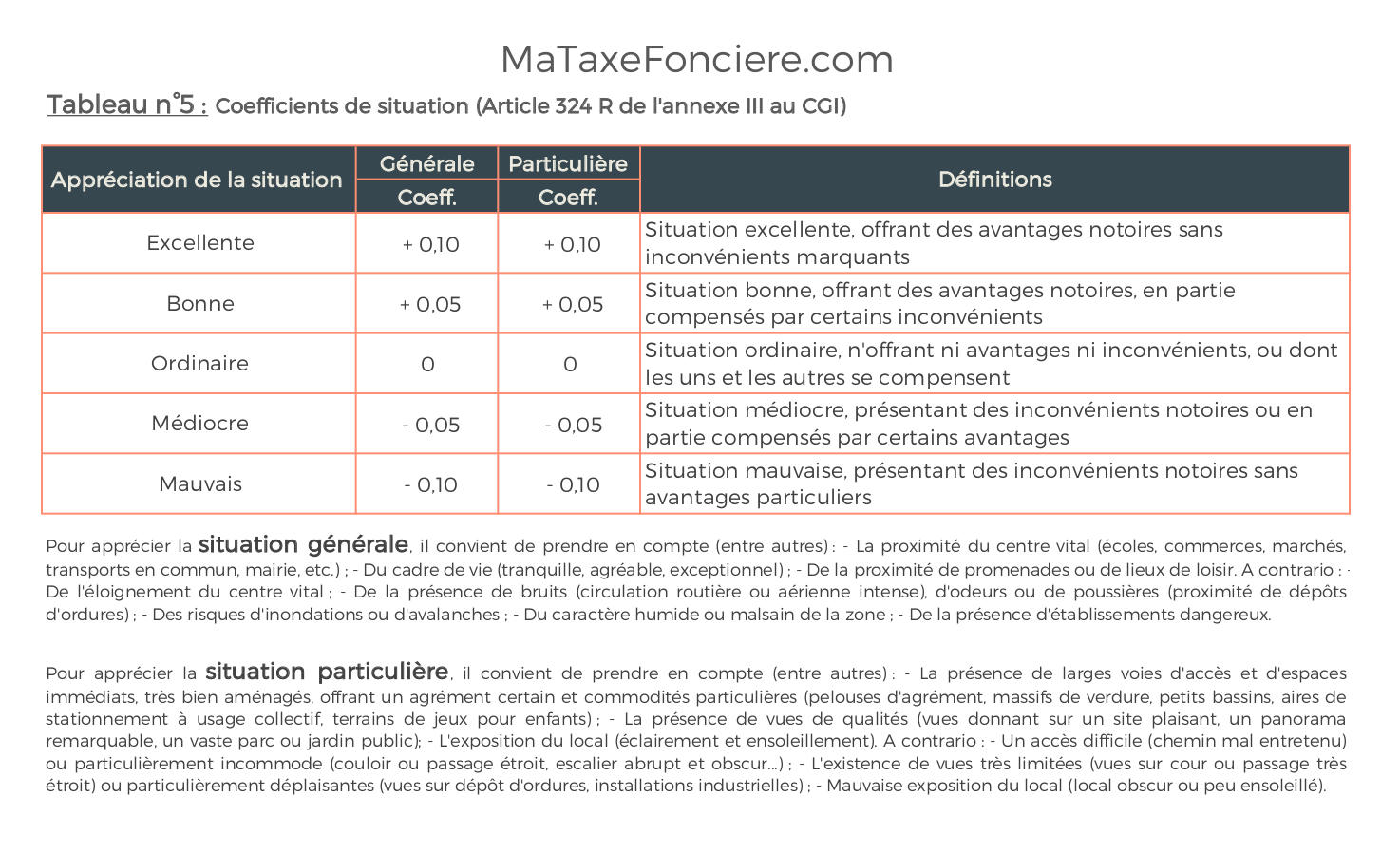

- Sa situation (géographique) est ordinaire et ne présente ni avantage, ni inconvénient.

Explications

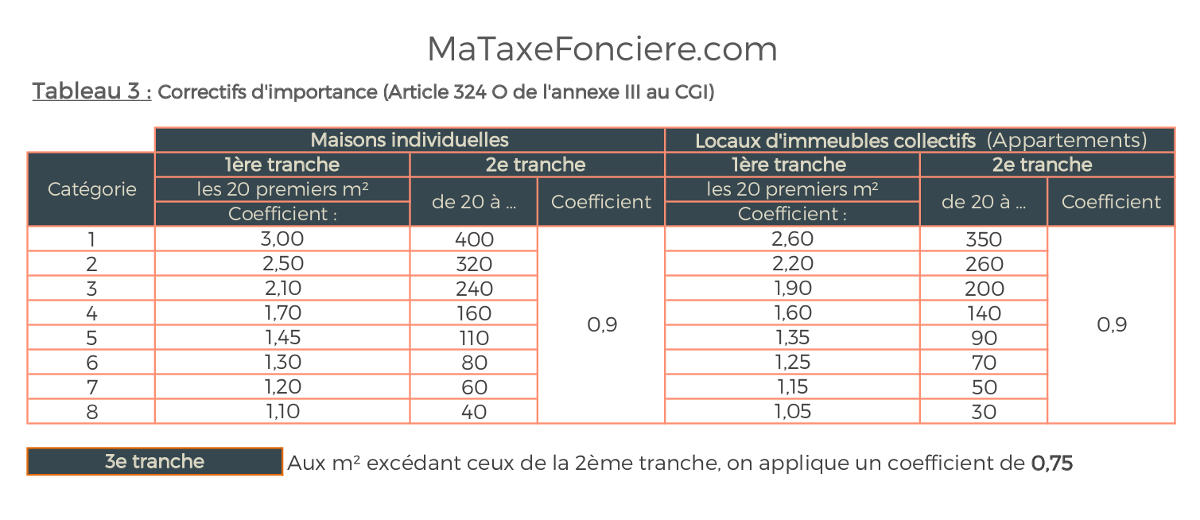

Connaissant la surface réelle brute de notre habitation (ici 120m²), qui est celle mesurée au sol entre les murs (même si la pièce est mansardée) et arrondie au m² inférieur, nous allons lui appliquer un coefficient de pondération conformément au et en fonction de la catégorie de notre habitation (ici catégorie 5). En effet, celui-ci est destiné à traduire le fait que la valeur locative d’un local n’est pas nécessairement proportionnelle à son importance et est appliqué uniquement sur la partie principale de l’habitation.

Calcul

120m² en catégorie 5 (arrondie m² inférieur):

(20m² x 1.45) + (90m² x 0.90) + (10m² x 0.75) = 117m²

Correctif d'ensemble

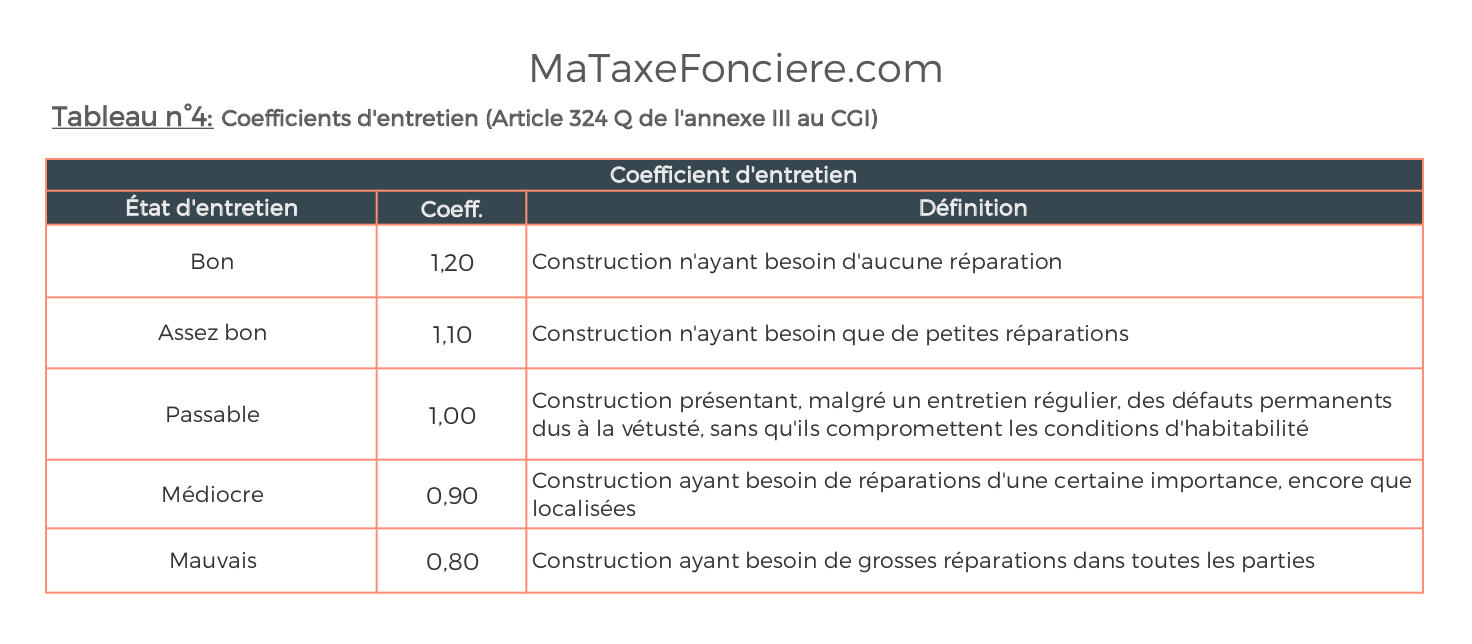

Il convient ensuite d’appliquer à cette surface pondérée comparative (117m²) les différents correctifs tenant compte de l’état de l’immeuble et de sa situation conformément et . La somme de ces correctifs se dénomme « correctif d’ensemble ». La surface obtenue est la « surface pondérée nette de la partie principale ».

Calcul

Etat: Bon

Situation Générale et particulière: Ordinaire

117 m² x (1.20 + 0 + 0) = 140 m²

Coeff. de pondération

Concernant les éléments incorporés à la maison (garage, cave, cellier ou buanderie, greniers …), il faut leur appliquer un coefficient de pondération qui varie de 0,2 à 0,6 selon les caractéristiques et l’utilité de chaque élément. Ces coefficients sont donnés par l’administration fiscale et peuvent varier pour un même élément d’un centre à un autre.

Calcul

Garage de 20 m² pondéré à 0.6 :

20 m² x 0,6 = 12 m²

Correctif d'ensemble

Appliquons aussi maintenant le correctif d’ensemble (ici 1,20) à cette surface pour obtenir la « surface pondérée nette des éléments secondaires » :

Calcul

12 m² x 1,20 = 14 m²

Surface pondérée nette

Nous obtenons la « surface pondérée nette » de notre habitation en additionnant celle de la partie principale et celle des éléments secondaires, soit :

Calcul

Surface pondérée nette totale :

140 m² + 14 m² =154 m²

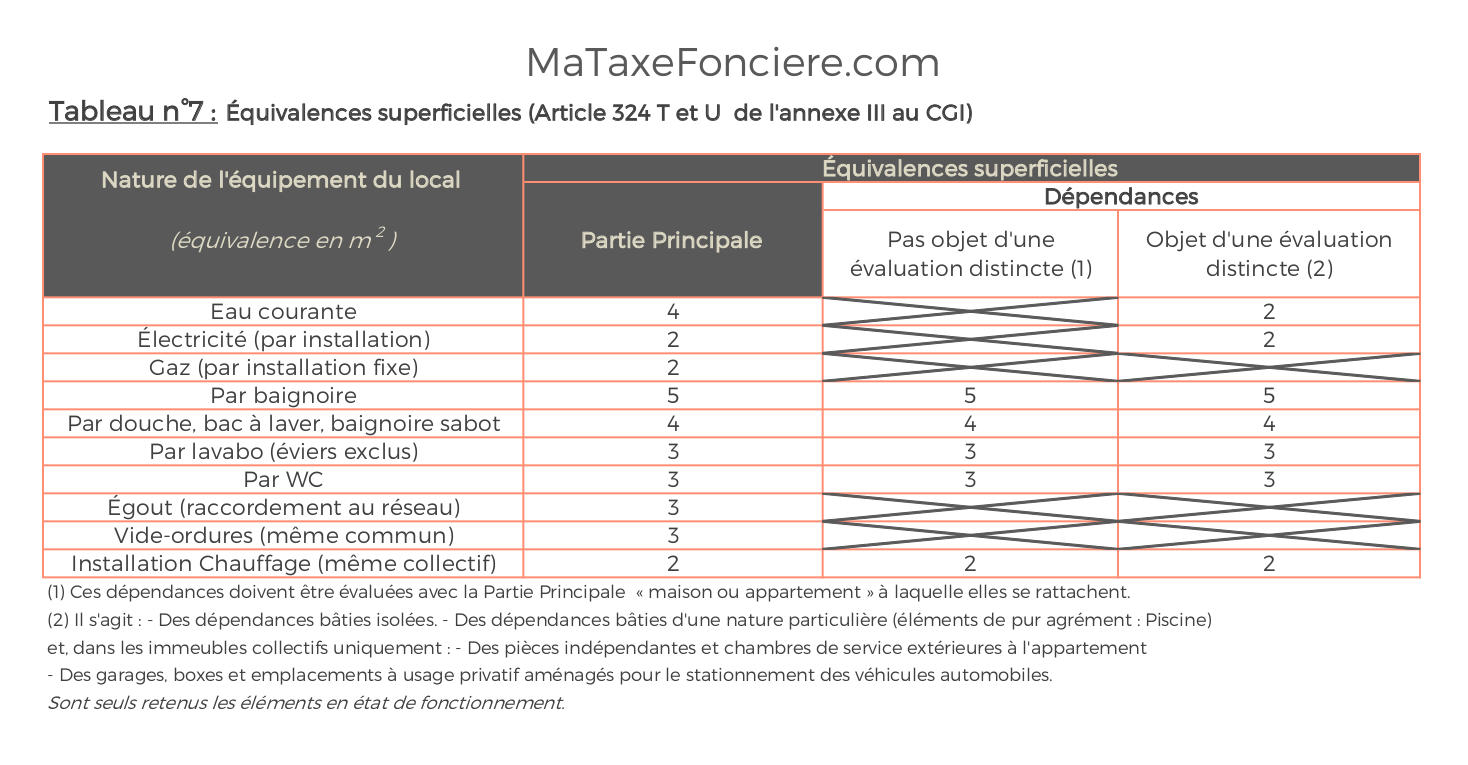

Equivalences superficielles

Passons maintenant au calcul des « équivalences superficielles » conformément au . En effet, votre valeur locative cadastrale tient compte de certains éléments d’équipements convertis en mètres carrés en fonction de leur utilité théorique.

Calcul

- Eau courante : 4 m²

- Electricité : 2 m²

- Tout à l’égout : 3 m²

- 2 lavabos : 3 m² x 2 = 6 m²

- 1 baignoire : 5 m²

- 1 WC : 3 m²

- Chauffage : 2 m² x 6 = 12 m²

(soit 2 m² par pièce affectée à l’habitation)

Soit un total en équivalences superficielles de 35 m²

Valeur locative dite de 1970

La surface à retenir est la somme de la surface pondérée nette totale avec les équivalences superficielles, soit : (cf. calcul =>)

Ensuite, multiplions cette surface par la valeur locative au mètre carré du local de référence retenue comme terme de Comparaison par la Commission Communale des Impôts Directs. Ces valeurs sont propres à chaque commune et différentes en fonction des catégories. Nous obtenons ainsi, la valeur locative dite de 1970.

Calcul

Surface pondérée totale :

154 m² + 35 m² = 189 m²

Supposons que le prix au mètre carré du local de référence de la catégorie 5 soit de 7,32€.

Valeur locative 1970 (VLC70) : 189 m² x 7,32€ = 1383€

Valeur Locative Brute

Ce montant est censé représenter le loyer annuel normal que le bien était susceptible de produire à la date de référence de la dernière révision, c’est-à-dire au 1er janvier 1970, compte tenu du niveau moyen des loyers en vigueur dans la commune à la même date.

Pour obtenir enfin le montant de votre « Valeur Locative Brute » inscrit sur votre taxe d’habitation, le VLC70 doit être multipliée par le « coefficient d’actualisation » (propre à chaque département) et par le coefficient de revalorisation de l’année en cours.

Calcul

Coefficient d’actualisation pour le département de l’Hérault : 1,490

Coefficient de revalorisation de l’année 2013 : 2,995

« Valeur Locative Brute » : 1383€ x 1,490 x 2,995 = 6173€

Base

Pour obtenir la « Base » inscrite sur votre Taxe Foncière, il vous suffit de diviser par 2 le montant de la « Valeur Locative Brute ». En effet, celle-ci bénéficie d’un abattement de 50%.

Calcul

« Base » : 6173€ / 2 = 3086€

(Base mentionnée dans le tableau au verso de votre avis de Taxe Foncière)